ファクタリングはやばい?利用基準は?審査は緩いのか実態に迫る

「売上はあるのに、手元資金が足りない」

「融資審査が下りない。ファクタリングを使うしかないのか……」

そのように感じている中小企業・個人事業主の方は少なくありません。

ファクタリングは、売掛債権を現金化できる資金調達手法として近年急速に普及しています。しかし一方で、高額手数料・偽装ファクタリング・経営悪化の悪循環といったリスクも後を絶たない現実があります。

この記事では、行政書士兼経営財務コンサルタントの立場から、ファクタリングが「やばい」と言われる理由・審査が緩いといわれる仕組みの実態・利用基準・そして「そもそもファクタリングに頼らない資金繰り体質をどう作るか」まで、実務ベースでわかりやすく整理します。

執筆・監修:行政書士 𠮷岡 秀充

ファクタリング契約を検討中・資金繰りに不安がある方へ

「この契約書は大丈夫か確認してほしい」「毎月の資金繰りを根本から改善したい」という段階でもご相談いただけます。現状を整理しながら、最適な方向性を一緒に考えます。

※ 本ページは一般的な情報提供を目的としています。個別の法律判断・紛争対応・代理交渉は弁護士業務となるため、当事務所では取り扱っておりません。

- 結論:ファクタリングは「応急処置」、継続利用は危険

- なぜファクタリングが注目されるのか

- ファクタリングとは

- 融資との違い

- 審査が緩いといわれる理由と実態

- 2社間・3社間の種類と特徴

- ファクタリングの正しい利用基準

- ファクタリングの主なリスク(やばい理由)

- 高額手数料の問題

- 怪しいファクタリング業者の見分け方

- 契約書に潜む3つの落とし穴

- 経営への構造的なダメージ

- 本当に必要なのは資金繰り改善

- 当事務所にお任せください

- よくある質問(FAQ)

結論:ファクタリングは「応急処置」、継続利用は危険

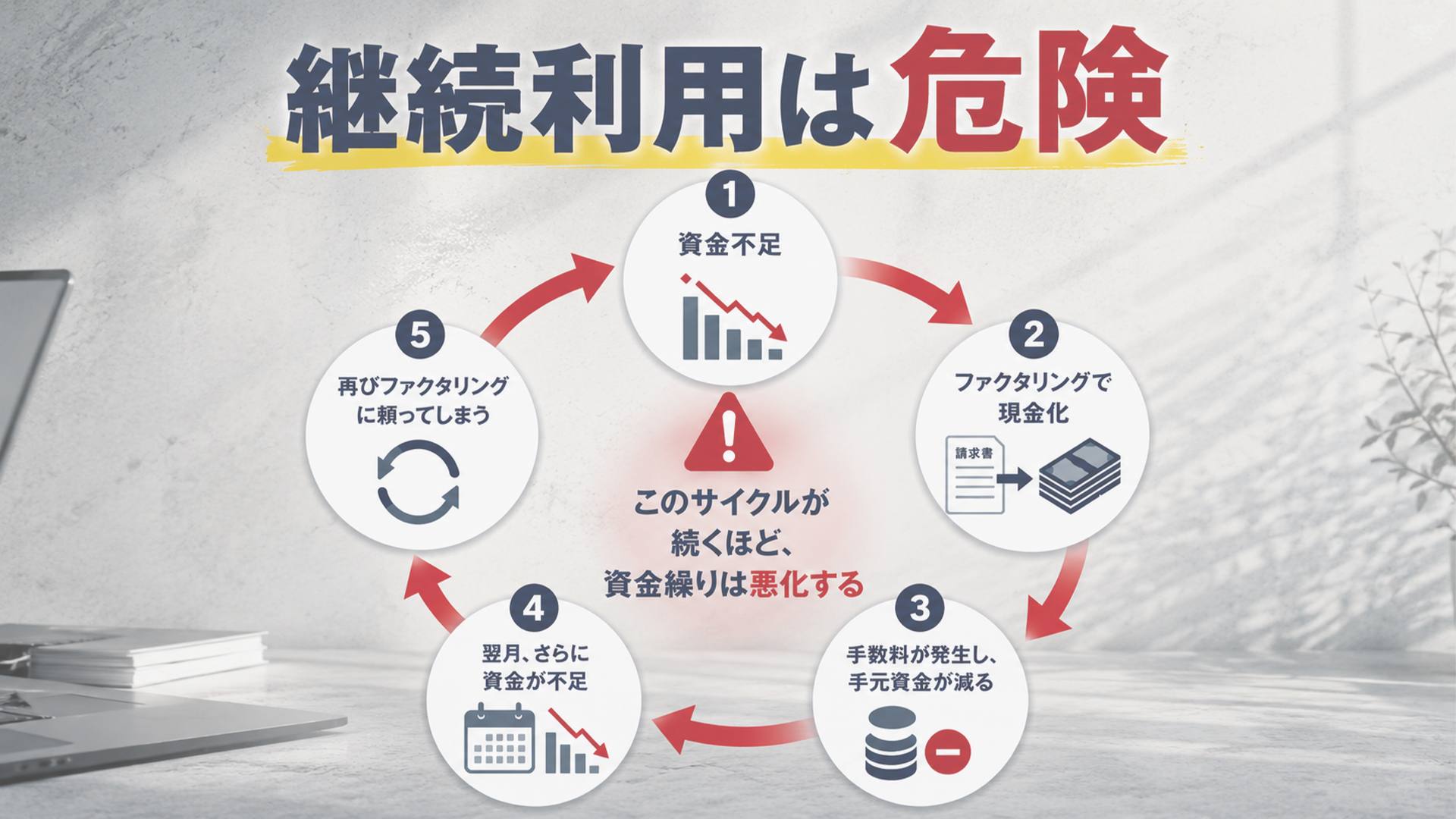

結論から申し上げます。ファクタリング自体は合法的な資金調達手法です。しかし、継続利用を前提にすると資金繰り悪化を加速させ、別の資金調達方法を検討しないと、ほぼ確実に破綻するため、利用には慎重な判断が求められます。

まず知っておかなければならないことは、ファクタリングは「将来入金される売掛金の前倒し現金化」です。

例えば毎月の収支が同じである場合、翌月以降の手元資金がその分だけ減少します。一度使うと翌月も資金が足りなくなり、再びファクタリングに頼る——この「ファクタリング自転車操業」に陥るリスクが常に存在します。

① 契約書を必ず第三者にチェックさせること(偽装ファクタリングは年利数百%超になるケースも)

② 手数料の妥当性を数値で検証すること(手数料率が粗利率を超えれば使うほど赤字)

③ 資金繰り悪化の根本原因を分析・改善すること

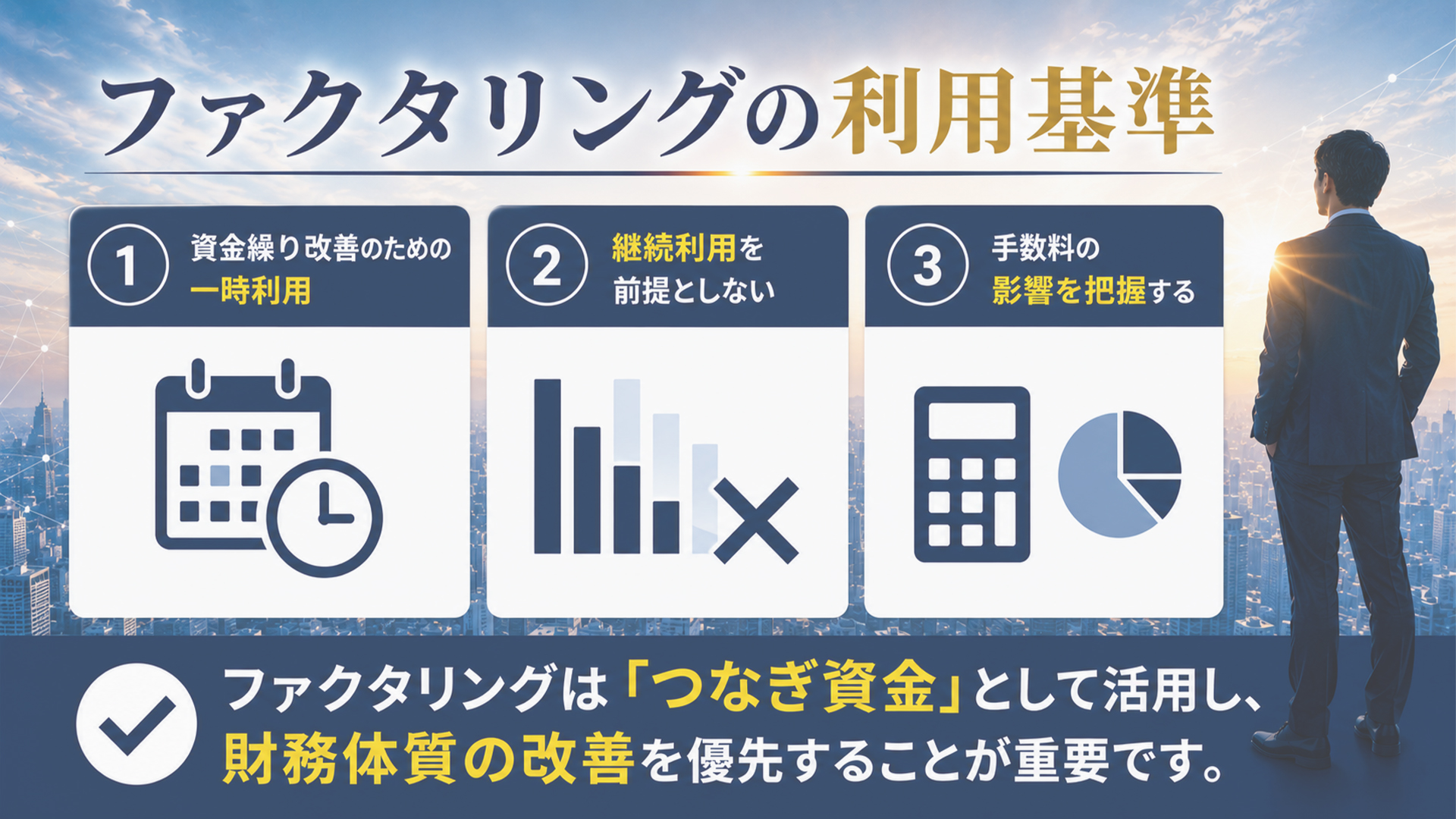

一時的な資金ショート回避や大口入金前のつなぎとして使う分には有効な局面もあります。重要なのは「なぜ資金不足が起きているのか」を分析・把握し、根本的な改善まで行うことです。

なぜファクタリングが注目されるのか

ファクタリングとは

ファクタリングとは、ざっくりいうと、企業が保有している売掛債権(請求書)をファクタリング会社へ売却し、売掛金入金日前に現金化する仕組みです。

例えば、取引先への請求額300万円・入金予定60日後という場合、ファクタリング会社へ売却することで数日以内に現金化できるケースがあります。法的には「債権譲渡(資産売却)」であり、「借入(負債)」とは異なります。

融資との違い

銀行融資は「借入」であり、貸借対照表の負債が増え、自己資本比率が低下します。一方、ファクタリングは「売掛金」という資産を「現金」に変えるだけなので、オフバランス化(負債を増やさない資金調達)が可能です。

融資審査に時間がかかる局面や、突発的な支払いへの対応として、ファクタリングが資金調達の選択肢となりやすいのはこうした背景によるものです。

審査が緩いといわれる理由と実態

ファクタリングの審査は、「自社の財務内容」ではなく「売掛先の信用力」が中心です。銀行融資では決算書・信用情報・担保が重視されますが、ファクタリングでは「その売掛金が確実に支払われるか」が審査の核心となります。

そのため、赤字決算・債務超過・税金滞納・創業間もない事業者でも、売掛先が大手企業や官公庁であれば通過するケースがあります。これが「審査が緩い」と言われる実態です。

ただし注意が必要です。審査ハードルが低いことと、利用してよいことは別の話です。手数料負担や資金繰りへの構造的影響は、審査の通りやすさとは無関係に発生します。

2社間・3社間の種類と特徴

| 種類 | 概要 | 手数料の目安 | 主な特徴・注意点 |

|---|---|---|---|

| 2社間ファクタリング | 利用者とファクタリング会社の2者で契約。売掛先への通知不要。 | 10〜20%程度 | スピード感はあるが手数料が高め。債権譲渡登記が必要な場合あり。偽装ファクタリングが紛れ込みやすい形態。 |

| 3社間ファクタリング | 利用者・ファクタリング会社・売掛先の3者で契約。売掛先の承諾が必要。 | 2〜9%程度 | 手数料が比較的低く透明性が高い。売掛先への通知が必須となるため、関係性への影響を要検討。 |

※手数料率は市場相場の目安であり、個別の契約条件・業種・売掛先の信用力により変動します。

ファクタリングの正しい利用基準

「審査が通る」「すぐ現金化できる」という理由だけで利用を決めるのは危険です。以下の基準を参考に、本当に使うべき局面かどうかを判断してください。

– 使っていい場面 –

- 一時的な資金ショートのつなぎで、翌月以降に確実な入金見込みがある

- 大口受注の仕入れ・外注費用など、明確な用途がある

- 手数料を支払っても十分な利益が残る粗利構造になっている

- 翌月以降、ファクタリングを利用せずに済み資金繰り予定ができている

- 単発利用であり、継続利用を前提としていない

– 使うべきでない場面 –

- 毎月の固定費の支払いに充てるような恒常的な資金不足が続いている

- 「今月も足りないからまた使う」という継続利用が前提になっている

- 単に今月をしのぐためという安易な利用

- 使うほど赤字になる

- 資金繰り悪化の根本原因を把握・改善できていない

ファクタリングの主なリスク(やばい理由)

① 高額手数料による収益圧迫

ファクタリングの手数料は、融資の金利と異なり利息制限法の上限規制(年15〜20%)が適用されません。

例えば、支払いサイト30日の売掛金を手数料15%で売却した場合、年利換算では約180%に相当します。これは利息制限法の上限の約9倍です。法的には合法であっても、経営上は極めて重い負担となります。

営業利益率が5%の会社が手数料10%を支払えば、その取引は完全に赤字です。毎月利用すれば、年間ベースで見ると資金流出は相当な規模になります。

② 怪しいファクタリング業者の見分け方

ファクタリング業界にも(ヤミ金融)が存在します。行政書士観点(予防法務)の観点からは「なんかおかしいな?」と感じた場合は手を出さない良いと考えています。

– チェックリスト –

- 売掛先への通知・承諾が一切不要と謳っている(契約方法による)

- 売掛金の存在確認書類(請求書・契約書等)を求められない

- 手数料が30%を超える、または不明瞭

- 買戻特約・償還請求権が契約に含まれている

- 売掛金が回収できない場合に担保提供や個人保証を求められる

- 即日強引な契約締結を迫られる

③ 契約書に潜む3つの落とし穴

行政書士として契約書チェックを行う立場から、絶対に見逃してはならないポイントをお伝えします。

落とし穴①:「買戻特約」「償還請求権あり」の存在

真正なファクタリングであれば、売掛先が倒産した場合のリスクはファクタリング会社が負うのが原則(ノンリコース)です。しかし契約書に「売掛金が回収不能となった場合、利用者が買い戻す」旨の条項があれば、それは実質的に「貸付」と同じ構造です。裁判例でもこうした実態を伴う契約は違法と判断される可能性があると示されています。

落とし穴②:送金遅延時の遅延損害金・違約条項

2社間ファクタリングで「利用者が集金して送金する」形式に、送金遅延時の遅延損害金(年14.6%等)や違約金条項が組み込まれているケースは要注意です。これらは貸金契約の特徴であり、偽装ファクタリングの強い兆候となります。

落とし穴③:手数料の不透明性と「費用の二重取り」

表面上の手数料は10%でも、別途「事務手数料」「債権譲渡登記費用」「審査料」等が積み上がり、実質負担が20〜30%に達するケースがあります。契約書面と見積書の整合性を一字一句確認することが予防法務の基本です。

④ 経営への構造的なダメージ

銀行融資との相性の悪さ

金融機関は決算書・試算表から資金繰りの実態を読み取ります。ファクタリングの多用は「資金調達能力の限界」と判断され、その後の銀行融資審査に悪影響を及ぼすことが実務上多々あります。

根本改善が後回しになる問題

ファクタリングを利用すると一時的に資金が入るため、根本原因の分析が後回しになりがちです。粗利率・固定費構造・入出金サイクル・在庫回転・回収条件などを改善しなければ、資金繰り問題は繰り返されます。

本当に必要なのは「資金調達」ではなく「資金繰り改善」

ファクタリングを利用したいと考えている経営者様の多くは、「金融機関での融資が受けられず、支払いが迫っている」ことと思います。

ファクタリングによる資金調達は、銀行融資よりも自転車操業破綻可能性が高く、その歪みを一時的に補うものであり、歪み自体を修正することはできません。

– 歪み修正のアプローチ例 –

- 徹底した資金繰り管理

- 入金サイト・支払いサイトの見直し(回収条件の交渉など)

- 粗利率の改善・固定費構造の見直し

- 補助金・融資等の活用による資金調達ルートの多様化

- 13週キャッシュフロー表の作成による目前の倒産回避

「今月を乗り切る」だけで終わらせない視点が、経営を守るうえで最も重要です。なぜ現金が残らないのか・どこでキャッシュが流出しているのかを分析し、中長期的な財務体質の改善につなげることが根本的な解決策となり、銀行融資へとつなげやすくなります。

よくある質問(FAQ)

- ファクタリングはやばいって本当ですか?

- ファクタリング自体は合法的な資金調達手法です。ただし、高額手数料・偽装ファクタリング・継続利用による資金繰り悪化といったリスクが存在するため、「やばい」と言われる場面は多くあります。正しい利用基準と契約書の確認が不可欠です。

- 審査は本当に緩いのですか?

- 銀行融資のように自社の決算内容を重視するのではなく、売掛先の信用力が審査の中心となるため、赤字・債務超過・創業間もない事業者でも通過するケースがあります。ただし、審査が通ることと経営上のリスクがなくなることは別の話です。手数料負担や資金繰りへの影響は審査の通りやすさとは無関係に発生します。

- どんな場合に使っていいですか?利用基準はありますか?

- 一時的な資金ショートのつなぎで、翌月以降に確実な入金見込みがある場合や、手数料を支払っても十分な利益が残る粗利構造の場合は有効な局面があります。一方、毎月の固定費支払いに充てるような恒常的な資金不足や、手数料率が粗利率を超える状況での利用は危険です。

- 利益が赤字でも利用できますか?

- 売掛先の信用力重視で審査されるケースが多いため、赤字企業でも利用できる場合があります。ただし、利用可否だけでなく、継続利用による資金繰りへの影響も必ず検討してください。

- 繰り返し使うと本当に危険ですか?

- 継続利用によって将来の入金が先食いされ続けるため、翌月以降の資金不足がどんどん深刻化するリスクがあります。当事務所がご相談を受けるケースでも、6か月以内に資金繰りが完全に行き詰まる事例が少なくありません。根本的な資金繰り改善を並行して進めることが重要です。

- 売掛先に知られてしまいますか?

- 3社間ファクタリングでは売掛先への通知が必要となります。2社間ファクタリングでは通知されないケースが多いですが、債権譲渡登記の有無や契約内容によって異なります。取引先との関係性も含めてご検討ください。

- 相談だけでも大丈夫ですか?

- もちろんです。「ファクタリングを使うべきか悩んでいる」「この契約書を見てほしい」「毎月の資金繰りが苦しい」という段階からでもお気軽にご連絡ください。秘密厳守・強引な営業は一切いたしません。

ご相談は行政書士e-LOOP法務事務所へ

行政書士e-LOOP法務事務所では、行政書士としての契約書作成・確認実務と、財務コンサルタントとしての資金繰り・キャッシュフロー改善ノウハウを組み合わせたサポートを行っています。

ファクタリングを否定するわけではありません。ただ、「本当に今使うべきか」「他に選択肢はないか」「継続利用前提になっていないか」を整理することが、経営者の皆さんにとって最も大切だと考えています。

当事務所で対応している内容

- ファクタリング契約書の事前レビュー

買戻特約・償還請求権・遅延損害金条項等の法的リスクを行政書士の視点で点検します。 - 資金繰り分析・改善~キャッシュフロー中長期的改善

そもそもファクタリングが必要かどうかを数値で可視化します。資金繰り表の作成に対応しております。 - 金融機関向け事業計画書・資金繰り計画書の作成支援

ファクタリングに頼らない調達ルートを構築するためのサポートです。 - 補助金・融資等の方向性整理・債権譲渡登記に関する書類作成サポート

活用できる制度の確認から行政書士の独占業務として適正に対応します。

個別の債権回収交渉・訴訟代理・和解交渉や法的紛争解決は弁護士の独占業務であり、当事務所では取り扱っておりません。

ファクタリング・資金繰りについて、まずは現状を整理しませんか

「契約してしまった後」ではなく、「契約する前」にこそ専門家の目を入れる価値があります。「この契約書は大丈夫か」「そもそも使うべき状況なのか」という段階でもお気軽にご相談ください。

※ 初回相談無料・秘密厳守・強引な営業は一切いたしません。

▼ 詳細はコチラ:資金繰り・キャッシュフロー改善コンサルティング >>